7 月 18 日,Web3 基金会研究科学家 Jonas 在 Polkadot 论坛上发帖,建议将 DOT 年通胀率从 10% 降至 8%,其中 15% 固定流入金库,以应对 Polkadot 面临的预算危机,并试图进一步盘活 DOT 的质押与 LST 赛道。

有意思的是,早在 2023 年 4 月以太坊激活上海升级后,市场就对 ETH 之外的 Polkadot、Cosmos、Sui、Aptos 等生态的 LST 抱有较高预期,只是相比一年来 ETH LST/LRT 赛道的烈火烹油,其它公链的质押赛道似乎都不温不火,缺乏发力点。

如今处于风口浪尖之上的 Polkadot,推出这般剑指通胀率的新改革举措,未尝不算是试图以此倒逼质押赛道孕育新的变量,那大象转身艰难时刻,Polkadot 的 LST 赛道能否藉此突出重围?

众所周知,PoS 链们普遍依赖于原生 Token 的质押来实施安全保证,因此,为了激励全网积极参与质押维护网络安全运行,一些 PoS 链的质押年化收益往往达到两位数甚至更高,使其广泛面临着高通胀压力。

Polkadot、Cosmos、Sui、Aptos 等公链的质押率普遍要远高于 ETH ——在高通胀背景下,如果持币用户不积极参与质押,自己的份额就相当于随着时间在被其它质押者逐步稀释。

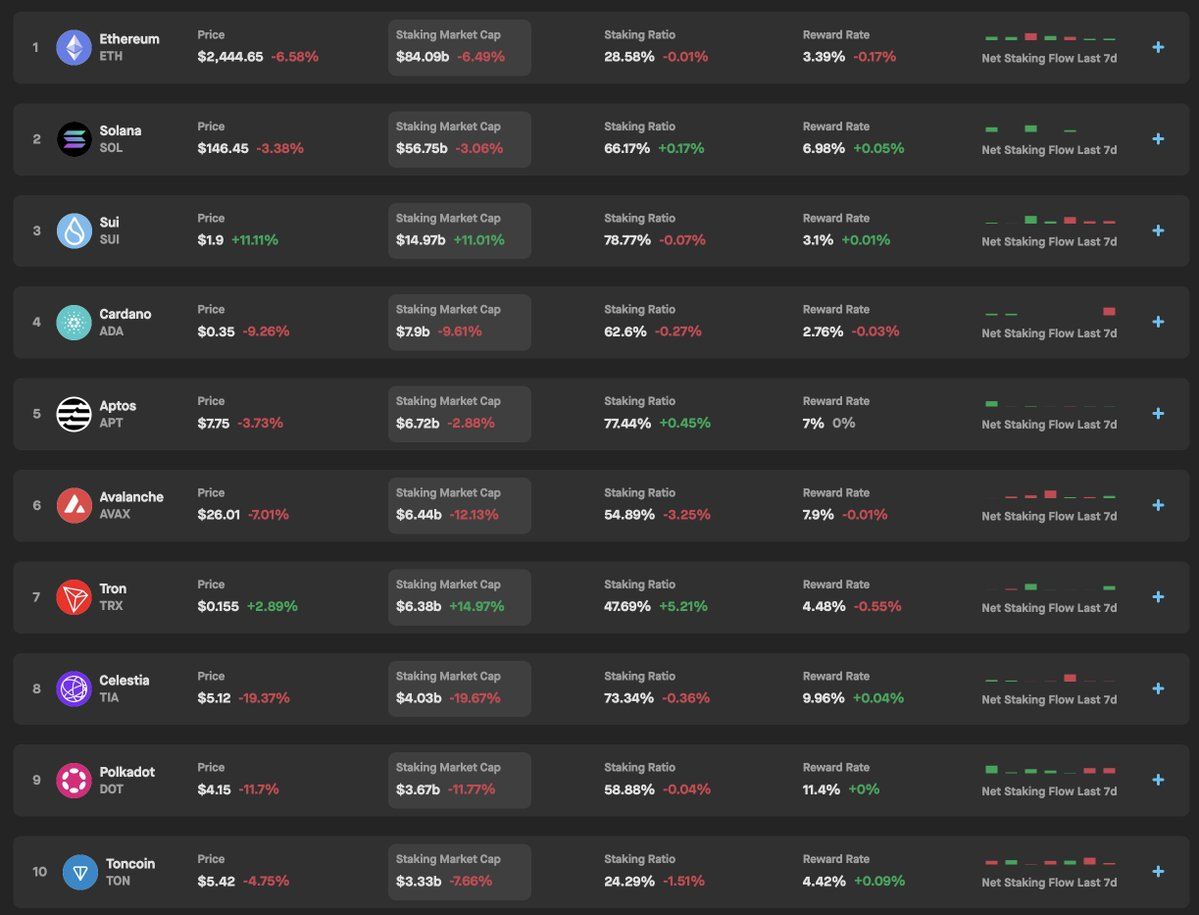

根据 Staking Rewards 数据显示,相比于以太坊约 27.5% 的质押率,其它 PoS 头部公链们动辄就在 50% 以上——Sui 网络总质押率高达 80.62%、Aptos 网络总质押率高达 78.32%、Polkadot 网络总质押率 58.8%、Avalanche 网络总质押率 59.84% 等等。

各公链质押比率 / 图源:Staking Rewards

而从质押的绝对份额来看,除了 Solana 以 656 亿美元体量属于独一档式的存在外,Polkadot、Sui、Aptos、Avalanche 的质押生态体量也均在 50 亿美元以上,客观上是具备 LST 赛道走向进一步成熟发展的前提条件。

不过吊诡的是,在当前的 PoS 生态中,Polkadot 等公链生态却面临着「质押率高但 LST 渗透率极低」的怪象:

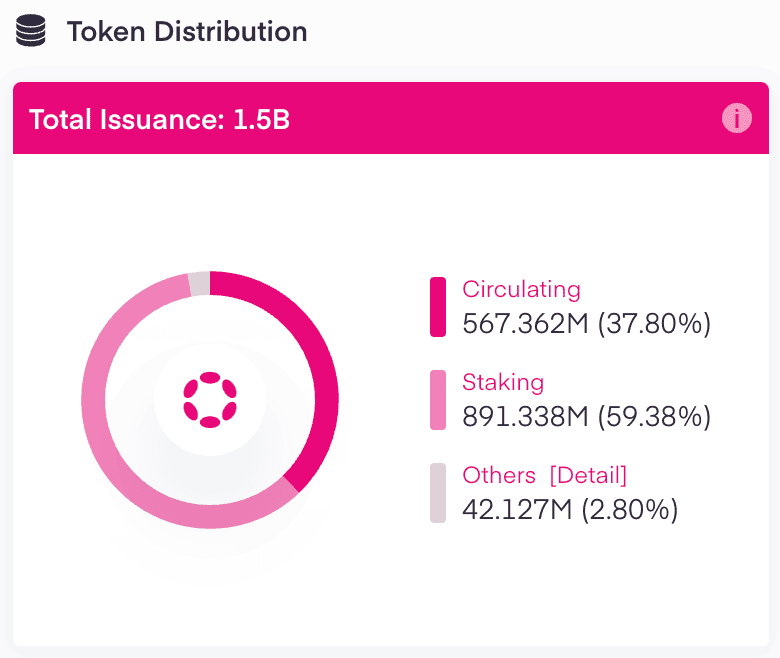

DOT 已质押代币高达 8.65 亿枚,市值超 54 亿美元,但 LST 赛道的绝对龙头协议 Bifrost (市占率约 65%)却只有不到 826 万枚 DOT,总价值仅 5250 万美元。

也就是说 DOT 的 LST 份额仅相当于 DOT 总质押体量的不到 1.5%,持币用户大部分都是原生质押或者 nomination pools,没走流动性质押。在 Bifrost 市场占有率不变的前提下,倘若 LST 渗透率能够达到 10%,那么意味着 Bifrost 的 DOT TVL 将超过 5500 万枚,价值超过 3.5 亿美元,这个规模足以刺激 LSTFi 的发展。

目前这种高质押率与低 LST 渗透率的情况也并非个例,实际上上文提到的其他 PoS 公链也正处于相似的困境之中。主要原因在于当下 PoS 新公链们的原生质押年化收益率(通货膨胀率)已经足够高了,但生态内的其他用例场景却极为单薄,能提供的收益机会和收益率也十分有限,这就导致用户即便持有 LST 资产,也几乎无锅下炊,故用户较少有动力参与流动性质押。

就在本月初,多位 Polkadot 生态 Builder 也针对调整 DOT 通货膨胀率对整个 Polkadot 网络安全、DOT 质押/LST 渗透率等可能造成的影响,展开了社区大讨论,围绕如何减少 DOT 净通货膨胀压力分享了各自的看法。

有意思的是,包括 Web3 基金会研究科学家 Jonas、Web3 基金会技术教育者 Filippo、ChaosDAO 联合创始人 Alice und Bob、Scytale Digital 的创始人 Mark Cachia、Fellowship 成员 Kian 等在内的所有与会者基本都支持降低 DOT 的通胀率,以平衡网络安全、投资者利益和项目发展的需求。

而对于具体的通货膨胀率究竟要降到何种程度,并适配什么样的动态评估和调整机制,大家也都各有看法:

其中 Jonas 认为当前的通货膨胀机制(10%)需要简化,建议取消理想质押率机制,固定国库收入并将通货膨胀率降低到 8%,同时认为不需要过于激进,因为未来还有很多变量(如新技术和经济机制)需要考虑;Filippo 亦支持将通货膨胀率降低到 8%,认为这是一个合理的初步步骤,可以在未来几年内进一步评估其影响,以逐步评估和调整通货膨胀率,来确保网络的安全性和稳定性。

而 Alice und Bob 则激进地建议将通货膨胀率直接降低到 5%,认为这样可以显著减少通货膨胀对代币价值的负面影响,并提出了一种线性增长模型,即每年固定发行一定数量的代币,这样相对通货膨胀率会逐年降低,保持网络的长期稳定和吸引力;Kian 也对降低到 5% 没有强烈的意见,但认为应该找到一个既不影响网络安全又能吸引更多投资者的最低通货膨胀率。

总的来说,倘若能够成功地将 DOT 的最大通胀率降至 5%(也即减半),并且构建一个灵活的参数化机制,从而能够根据实际情况调整通货膨胀率。从短期视角来审视,这或许会致使质押用户,特别是那些大户们的直接收益遭受一定程度的损失。然而,从长远角度来看,这毫无疑问对于整个 Polkadot 社区是重大的利好。

要知道这种公链本身的通货膨胀率对自身 LST 生态的影响就不容小觑,以以太坊为例——ETH 的原生质押收益率(通货膨胀率)只有 3-4%,在此基础上,假如通过叠加策略,哪怕仅仅是再额外增加 4% 的收益,相较于原先的水平也是直接翻倍,正因如此,用户使用 LST 的积极性和动力将会变得更为充足。

简言之,一旦 LST 策略能带来显著的收益提升,用户对于 LST 的态度就会发生极大的转变——他们会更愿意投入资金和精力去探索更丰富的收益组合场景,因为能够看到更为可观的回报。

所以 DOT 通胀如果真能减半,不仅有望促进 Polkadot LST 生态的繁荣,也将为整个生态系统带来更多的活力和创新,从而极大地提升用户对于 LST 的使用意愿,推动整个 LST 生态的发展和壮大。

当然,辩证地看,这也说明 Polkadot 为代表的新公链 LST 生态的发展大有可为,有着更广泛的质押生态基础和发展潜力!

这种高质押率与低 LST 渗透率的情况并非个例,实际上上文提到的其他 PoS 公链也正处于相似的困境之中。主要原因在于,目前 PoS 新公链们的原生质押年化收益率已经足够高了,但生态内的其他用例场景却极为单薄,能提供的收益机会和收益率也十分有限。用户即便持有 LST 资产,也几乎无锅下炊,故用户较少有动力参与流动性质押。

相比之下,以太坊的情况则不同,DeFi 可组合场景非常丰富。LST 持有者可以通过各种再质押(Restake)机会获得叠加收益率。而且,以太坊的原生质押率只有 3-4%, 通过叠加策略,即便只是再增加 4% 的收益,较原先也是翻倍,因此用户使用 LST 的动力会更足。

当然,辩证地看,这也说明新公链 LST 生态的发展确实大有可为,有着更广泛的质押生态基础和发展潜力!

知易行难,叠加此次 Polkadot 计划降低通胀率,DOT 流动性质押问题,破题或许正当时。

首先,降低通胀率这一思路,对 Polkadot 的质押/LST 生态无疑会产生明显的「挤出效应」。

当原生收益率降低时,用户为了追求更高的收益,会更主动地转向 LST 以寻找能够提供额外收益的场景,这有助于提高 LST 的渗透率,促进资金的更有效配置,也有望推动整个 Polkadot 生态的金融服务更加多元化和丰富化。

但降低通胀率也可能会在短期内影响投资者的信心,导致部分资金外流,因此需要生态内的 LST 产品「打铁也得自身够硬」,在收益率和安全性等方面要展现出足够的竞争力。

以 Bifrost 为例,就在更丰富的可组合性收益率、多梯度的安全性保障、综合权益继承(治理继承、空投继承)三个维度,给出了相当亮眼的表现。

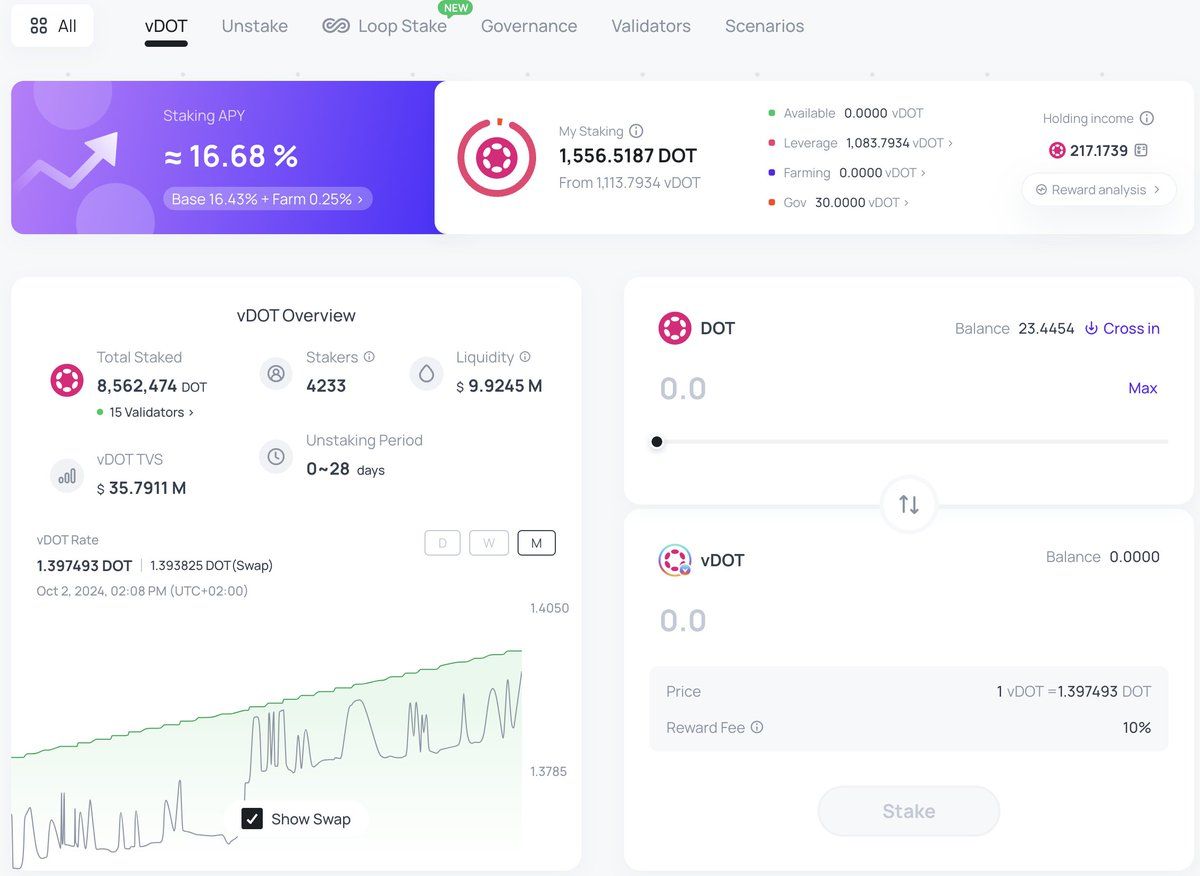

首先便是在围绕 vDOT 不断向纵深处拓展应用场景,vDOT 除了产生 Staking 收益之外,还可以用在借贷协议、DEX、Farming 协议等 DeFi 中产生多重收益。

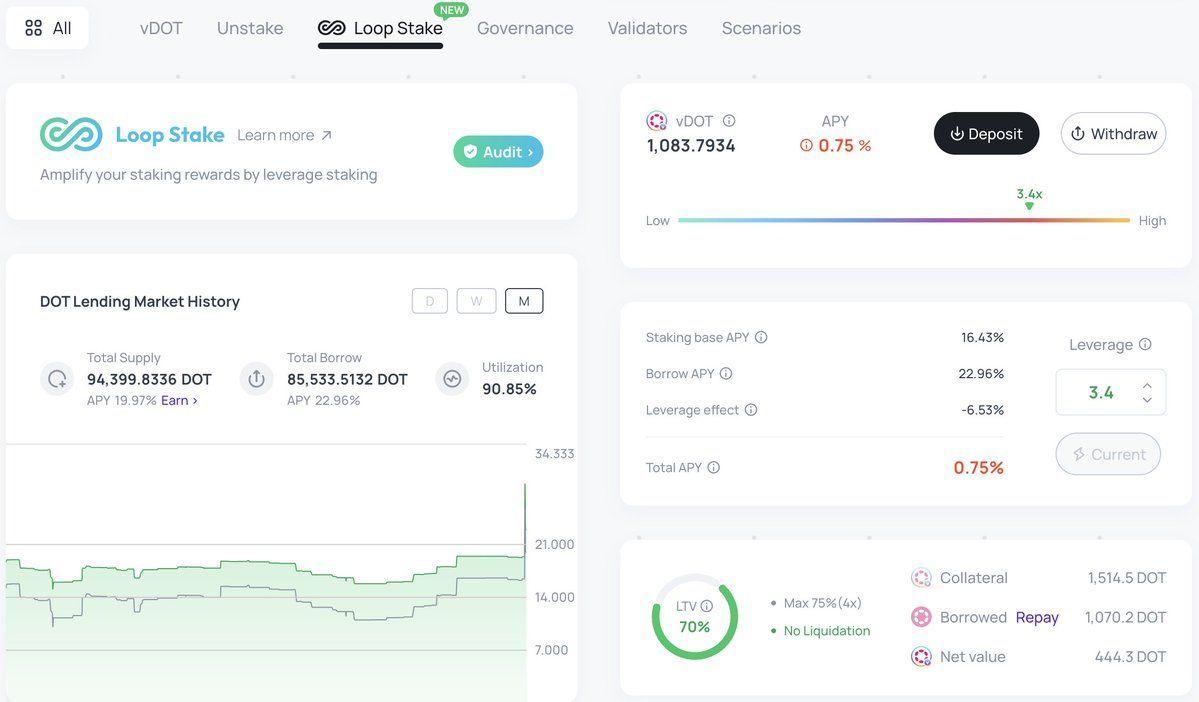

例如 Bifrost 专门推出了面向 vDOT 等 vToken 的杠杆质押产品 Loop Stake,允许用户根据自己的风险偏好,设定和管理杠杆率,并且一键完成 vDOT 等的杠杆质押。这一招的吸引力不可小觑,在 Bifrost 上的流动性质押不再是单纯的资产流动性释放,还可以是一种具有灵活性和自带杠杆的投资方式。

目前 Loop Stake 也已吸引超 12 万枚 DOT 的供应和近 10 万枚 DOT 的借出需求,撮合规模初见成效。

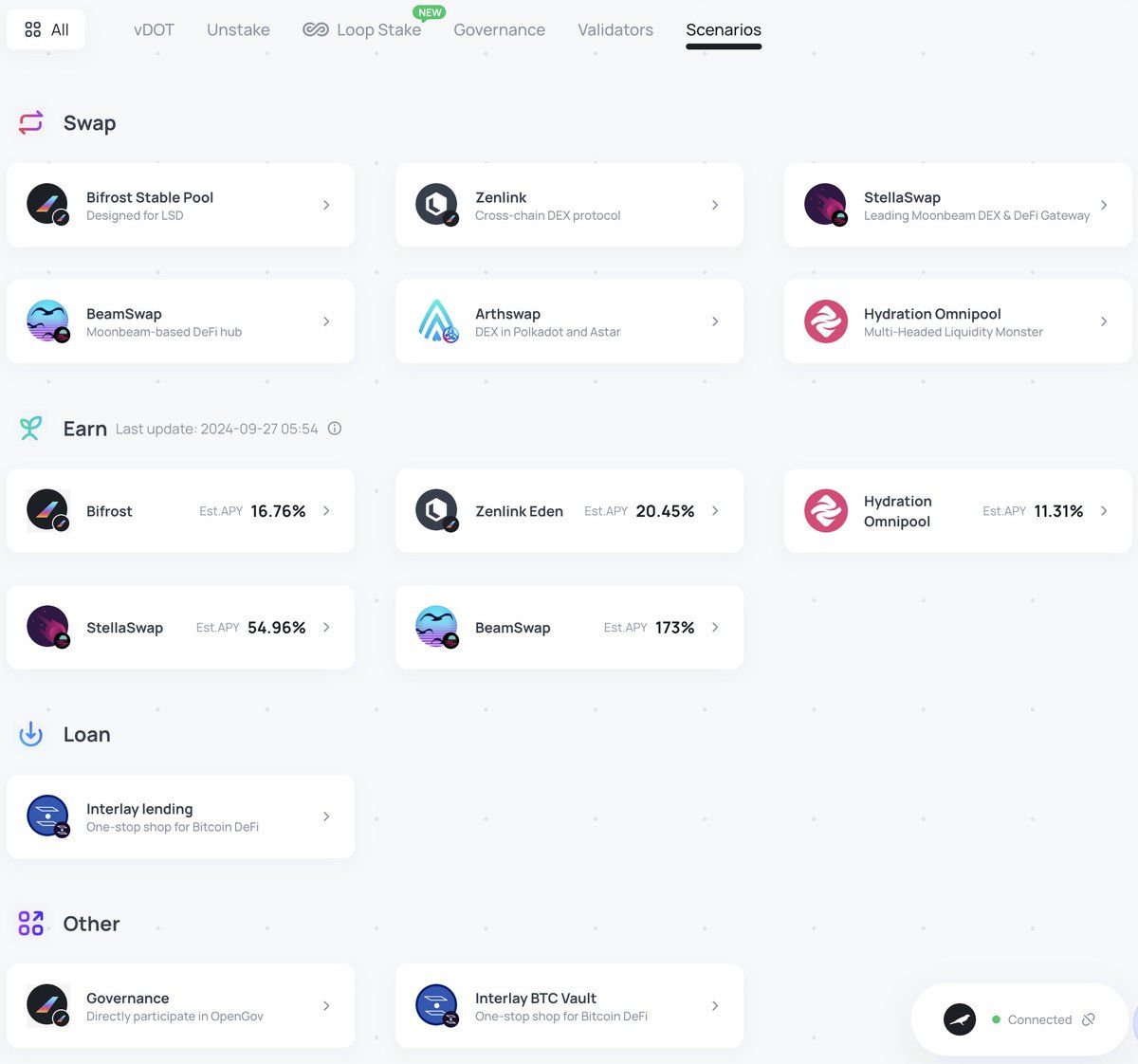

同时,在更广泛的多链 DeFi 可组合性版图中,普通用户也可以基于 vDOT 的全链可组合性,直接在波卡的其他平行链乃至更多异构链上使用 Bifrost Parachain 上的服务和流动性。Bifrost 正在积极地与 Polkadot 网络内的其他项目和生态系统合作,共同推动 vDOT 的影响力和应用范围,从而为整个生态系统中的用户带来更多的价值。例如,vDOT 是 Interlays 借贷市场上最大的抵押资产,用于保护其去中心化、无需信任的 iBTC 金库,以及 vDOT 在 Hydration Yield DCA 功能上的广泛使用,允许用户将其 DOT 质押奖励 DCA 到其他生态系统资产中。

其次便是安全性,堪称 LST 产品的生命线——毕竟对于托管着巨量资产的 LST 来说,失去收益率场景,失去很多,但失去安全性,失去一切。

因此在安全性方面,vDOT 做了多梯度的保障,已搭建层层设防的安全机制,从而有效防范各种潜在的风险和攻击:

最底层便是以平行链的身份依托于波卡的共享安全性,其安全性和抗重组性直接由中继链提供保护,且目前 Bifrost Polkadot 链的收集者(Collator)节点数量已超过 32 个,足以保证网络的可用性,让交易不容易被审查;

在此基础上,针对 vDOT 全链架构涉及到的大量跨链通讯需求,Bifrost 使用 XCMP(跨链消息传递协议)的跨链安全保护机制,使得 vDOT 在不同链之间的交互过程中,信息传递得以安全、准确地进行;

同时由于用户的质押资产本质上是运行节点的保证金,因此当节点存在破坏网络的不当行为时,可能还会面临 Slash 风险,所以为了尽可能让用户免受 Slash 损失,Bifrost 称得上多措并举,从提前预防和损失储备两方面入手——在选择验证人时综合评估节点的收益率、杠杆率(自抵押率)、历史信用;一旦发生 Slash 风险就立即切换节点,防止损失扩大化;此外还设置了保险池 vToken Vault,确保协议收入的 5% 预备用于对用户的损失进行赔付;

最后为了进一步确保 vDOT 的安全性,Bifrost 还进行了严格的安全审计,聘请专业的安全团队(Beosin、Slowmist、TokenInsight)对 vDOT 的代码、机制以及运行环境进行了全面细致的审查,及时发现并修复可能存在的安全漏洞,将潜在的风险降至最低;

审计报告查询: https://docs.bifrost.io/resources/audit-report

值得注意的是,由于 ETH 本身不具备治理代币的属性,因此对于 LST 的治理权等综合权益的继承问题,一直未收到过多关注。但对于 Polkadot/DOT、Cosmos/ATOM 等具备治理属性的 PoS 公链,LST 的治理权甚至于未来潜在子项目空投,就成了一个亟需解决的关键问题。

而 Bifrost 对此则采用了「治理权继承」的新机制,使得铸造的 vDOT 可以用于参加 Polkadot OpenGov 治理,如此一来,治理权利始终掌握在质押者自己手中,而不会让渡给 Bifrost 协议:

对于本身就有需求用公链代币参与治理的用户而言,先质押为 vToken ,再用 vToken 参与治理,可以兼顾去中心化治理与 Staking 收益,同时期间如果有面向 DOT 质押者的生态子项目代币空投,vDOT 持有者也可以完美实现空投继承,获得对应的空投资格:例如 vDOT 持有者已经和 DOT 持有者一样,获得了波卡生态 Meme 代币 DED 的空投。

这样做打消了用户的顾虑,进一步增强了用户参与质押和治理的积极性,譬如一些用户原本可能因为担心质押后失去治理权、空投机会而犹豫不决,现在有了这样的保障,他们无疑会更愿意投入资金进行质押。

从某种程度上讲,Polkadot 等 PoS 公链生态的昌盛,离不开 LST 赛道的蓬勃发展——LST 乃是 PoS 系新公链构建 DeFi 利基资产以及打造链上繁荣生态的战略支撑点与关键着力点。

vDOT 等 LST 既能有效地盘活自身质押资产的流通性,又能通过引入自带生息属性的新型 DeFi 资产类别,激活沉闷的链上生态,并基于收益权设计出多样的产品形态。

除了以太坊的 LST 生态仍在积极演进之外,Polkadot 等公链也在寻求破局。大风起于青萍之末,值此 Polkadot 开始推行降低通胀率等内部改革举措之际,Bifrost 等头部参与者或许能够触及蜕变的关键节点,引发正循环飞轮效应。